联系我们 Contact us

电话:4000-355-399

传真:0755-83280766

邮箱:yanghr@szqtan.com

美储政策所带来的大量流动性“欧洲美元”(热钱)在欧洲市场的使命似乎已经接近尾声。在美联储采取一系列措施之后,逐利性的本质让热钱开始重新转战亚洲市场。

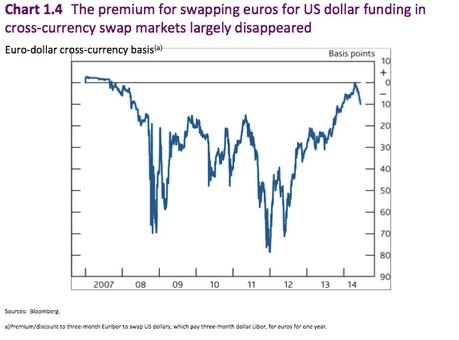

如下图所示,在2013年9月执行逆回购之后,欧元/美元的掉期互换显示美元在欧洲市场成本几乎为零,这引发了欧元资产及基金的恐慌。

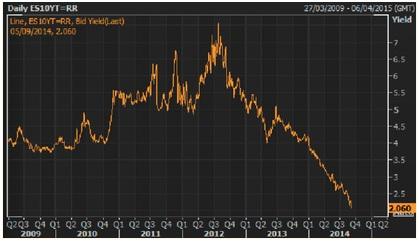

10年期西班牙国债收益率图可能是最好的证明——资金涌入国债市场导致收益率跌至历史低位。

“欧洲美元”的逐利性本质让其最初的目标指向欧元区,这也是“欧洲美元”名字的由来。投机者试图利用欧元的持续升值来寻找套利机会——此前欧洲央行行长德拉吉曾表示不惜一切代价捍卫欧元。但是显然欧洲央行的决策者们现在已经看穿了这一套路,作为已经中过招的“受害者”,欧洲央行对于这种套利交易甚是反感。因此在最终两次降息之后,欧元大幅贬值令热钱不得不另觅新处。

显然,“欧洲美元”尽数回流美国的可能性不大,尽管美国有加息预期,但是一来逐利性的特征不允许现在就那么做,二来美国次级债的阴霾并未消退,再来一次全面回流的结果将是历史重演。但是开辟并寻找新大陆来继续套利交易并不是一个简单的课题。谁能确保美元资产不贬值并有所收益呢?

在环视全球一遍之后,投机者不难发现,中国地产业的近况导致人民币成为了新的低风险套利方式(尽管收益也可能相对较低).

根据此前金融时报的Josh Noble报道,趋于收紧的国内信贷环境和地产行业的不景气使得中国地产公司开始依赖于境外热钱。中国本身的两难境地也为这种套利提供了环境。

如果中国政府通过限制人民币美元兑换来抑制热钱,那么其结果可能是比欧元区更为严峻的通缩情况;而完全放开美元的兑换显然也是不切实际,这将导致美元全面化。但是如果中国政府通过泛发货币来应对的话,国内金融机构及企业则可能面临大规模破产的风险。

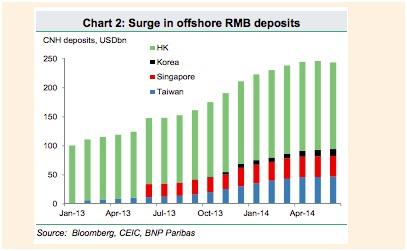

那么中国该如何做才是合适的呢?如何在保证金融稳定性的前提下利用这些美元来满足市场的正常需求?答案只有一个:控制境内人民币市场的同时开放离岸人民币市场。如下图所示,境外人民币的存款增长增幅明显。

这样做的好处在于,即便热钱引发的人民币泡沫最终破裂,金融市场也不会出现明显的崩溃。离岸人民币的波动并不会影响到境内人民币,投机者本身将承担所有风险。这和美国次级债最大的区别就在于,如果出现崩盘,影子银行及“欧洲美元”的持有人将全盘接受损失。中国政府不会拯救他们,而多余的热钱将自行消失。

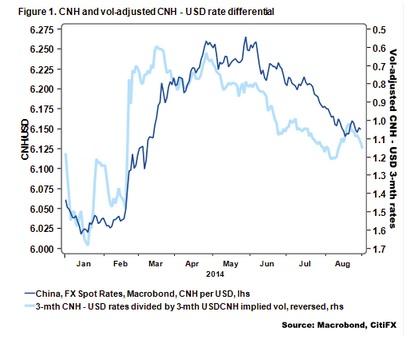

花旗集团的Steven Englander表示人民币套利(买入人民币卖出美元)成为了最新的趋势。相较于其他新兴市场货币或者G3货币,这种低风险低收益的交易方式更为受到青睐。图形显示三月期人民币/美元隐含波动率和利率差额在1左右,而通常的G10货币则在0.5之下,暗示人民币更好的套利性。此外,中国政府对人民币的政策也不太可能出现类似欧洲央行降息那样的快速转向,这也是支持人民币套利交易的关键因素之一。

转载自:东方财富网